Аннотация:

Eh bien, non toutes les entreprises ont tendance à être juste quand ils montrent leurs rapports financiers et les données financières. Chaque figure est habituellement donnée à quelqu'un. Et celui qui donne à chaque personnage peut, très probablement, le pronostic des réactions des humains à chaque figure, il ou elle donne. D'ailleurs, ne sont pas tous les gens veulent payer des impôts équitables, et pas tout le monde veut montrer la véritable déclaration financière d'une entreprise a fait. Donc, comme vous, cher lecteur, pouvez le voir, il ya quelques difficultés à faire le pronostic de ce qui se passe réellement avec une certaine entreprise. Certaines entreprises peuvent montrer peu d'argent qu'ils ont des millions d'entre eux pour une raison quelconque .... Les autres entreprises peuvent montrer qu'ils ont des millions argent de dollars que beaucoup moins dans les états financiers, par exemple, en partageant une société en multiples de l'IES (entrepreneur individuel) de sorte que chaque IE montre qu'il ou elle a beaucoup moins de lui ou elle a fait. Ainsi, dans les pages suivantes, je vais décrire ce qu'il faut faire pour analyser une déclaration financière réelle et le risque de chaque entreprise sélectionnée à un certain segment du marché. Le A-matrice est la méthode développée par moi. Cette méthode laisse à résoudre ce problème. Cette méthode a remporté le Premier Prix dans la gestion financière dans la Fédération de Russie en 2010 (tout d'abord à Ekaterinbourg ville, puis à Ekaterinbourg province, puis dans l'Oural fédérale et après - j'ai gagné la dernière étape - le premier prix dans la Fédération de Russie en la gestion financière, et je suis devenu le champion de la gestion financière des Premières dans l'histoire de la Fédération de Russie). Cette méthode a remporté le Grant Prénom du Président de la Fédération de Russie en 2010.

|

![Alexandre Shemetev, Doctorat en finance, MBA [Alexandre Shemetev]](/img/s/shemetew_a_a/alexandreshemetevfa231ondelesrisquespronosticcomplexesenrussieenutilisantlam233thodea-matrice/image001.png)

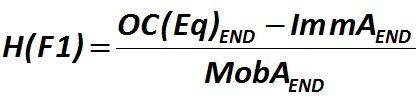

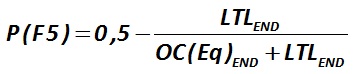

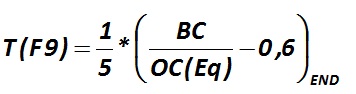

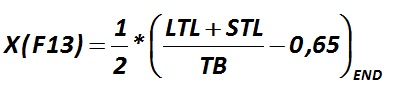

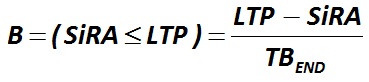

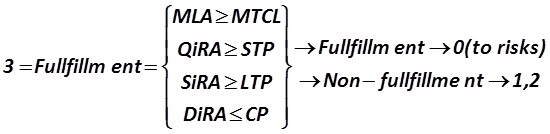

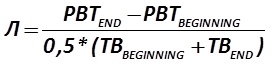

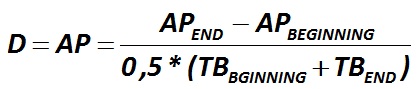

(2.1)

(2.1)

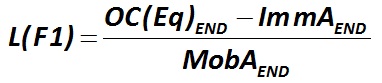

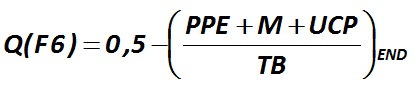

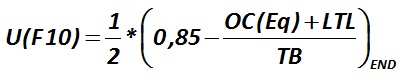

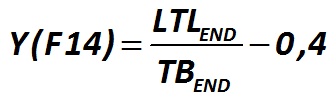

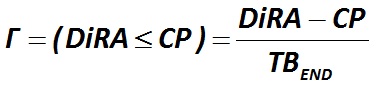

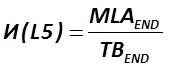

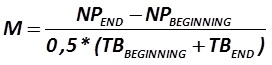

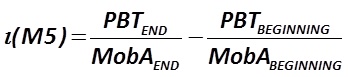

(2.2)

(2.2)

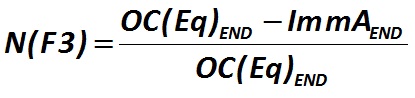

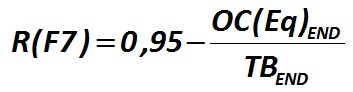

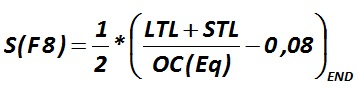

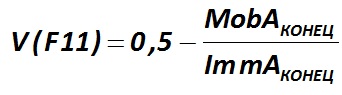

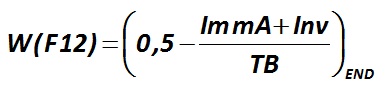

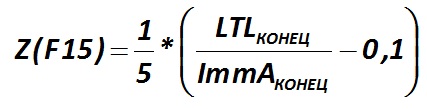

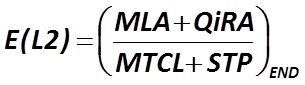

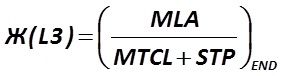

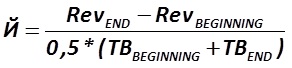

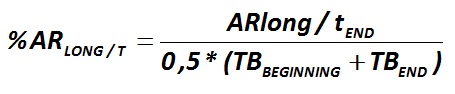

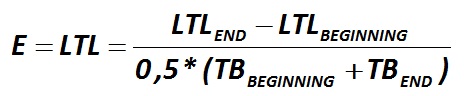

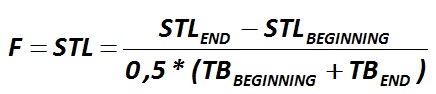

(2.4)

(2.4)

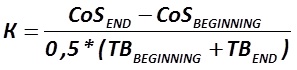

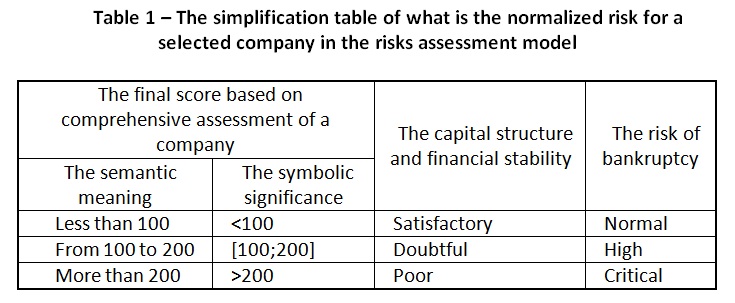

- est l'analyse des tendances:

- est l'analyse des tendances: