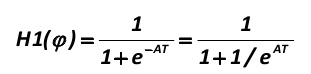

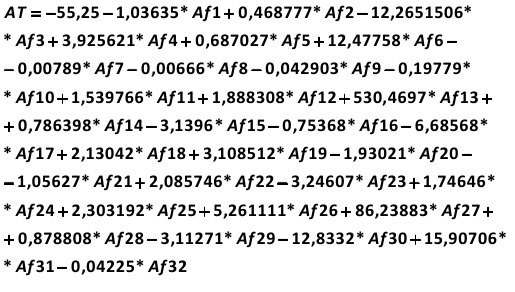

Аннотация:

Quand une banque fait faillite - il s'agit d'une situation d'absence de bonne, dans un ensemble. L'auteur a élaboré efficace et facile à utiliser des modèles pour faire une prévision complexe de savoir si une banque fait faillite ou non, quel genre de faillite qu'il sera: un frauduleuse, une commune ou celui fourni par l'acquisition / fusion, la développé par l'auteur modèle peut également estimer le temps jusqu'au moment où la faillite et les principales raisons qui stimulent la faillite. Pour utiliser les modèles de l'auteur des données d'entrée minimum est nécessaire, afin que chacun puisse obtenir les informations nécessaires pour utiliser ces modèles développé par les auteur qui n'ont pas de problèmes. Certaines banques ne peuvent pas être tout à fait juste lors de la présentation de leurs états financiers. La développé par le auteur modèle peut estimer l'utilisation des transformations d'optimisation des états financiers qui s'appliquent aux banques et comment ces transformations d'influencer à la probabilité les banques faillite. Aussi l'auteur a développé un logiciel simple à utiliser le modèle qui remplace environ 175 millions de calculs et remplace une grande quantité d'un dur-à-obtenir-des informations lors de l'estimation de la stabilité de l'ensemble complexe risquée d'un secteur bancaire dans la région. Dans la fin de ce document, il est fourni des informations importantes. Vous, cher lecteur, vous savez: quelle est la pratique de faillites des banques en Russie dans les détails particuliers comme qui est la plupart du temps le bénéficiaire dans les procédures de faillite. Vous pourrez également connaître le cadre législatif des faillites en Russie. En outre, à la fin de ce document, il est écrit dans les détails à venir: comment faire une analyse financière complexe en Russie selon le principal développé pour des méthodes des banques, qui sont reflétées dans la législation russe.

|

![Alexandre Shemetev, Doctorat en finance, MBA [Alexandre Shemetev]](/img/s/shemetew_a_a/alexandreshemetevpr233voirlafailliteetdelastabilit233financi232redebanquescommerciales/image001.png)